摘要来宾股票配资

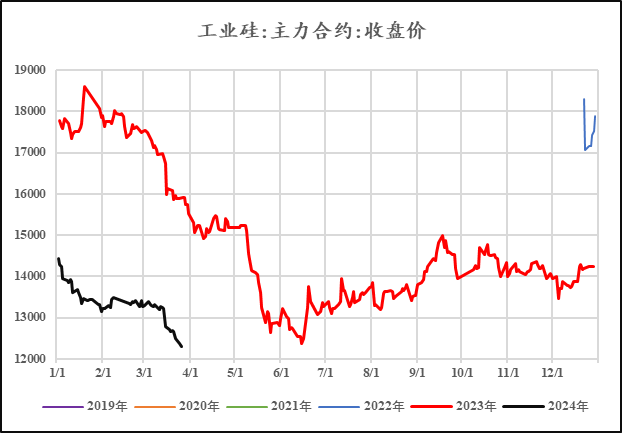

3月份工业硅盘面价格下行突破震荡区间至12000一线,逐步靠近上游最低生产成本,随加工利润恶化上游预期供给收缩,叠加迎峰度夏成本抬升,反弹可期。

一

上游利润恶化可能带动供给收缩

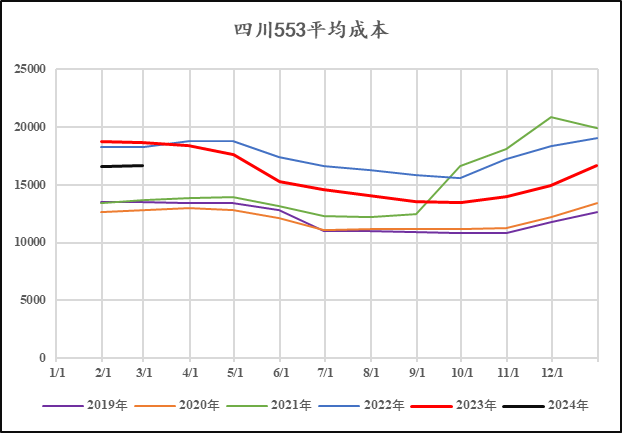

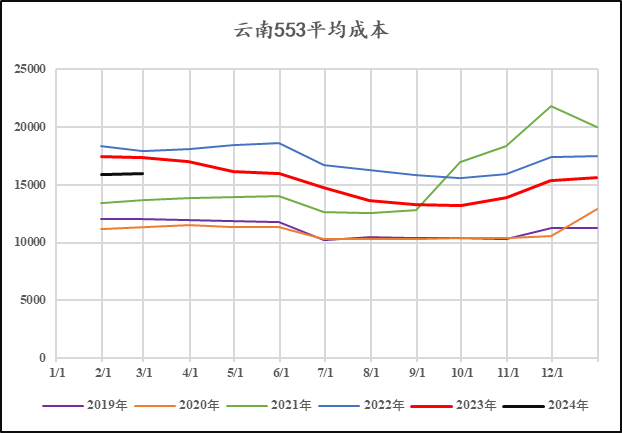

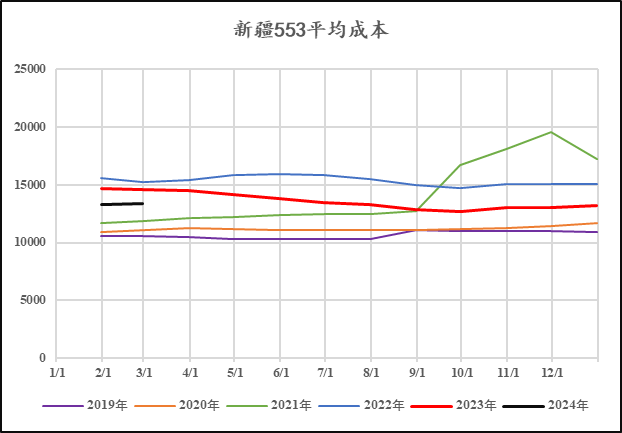

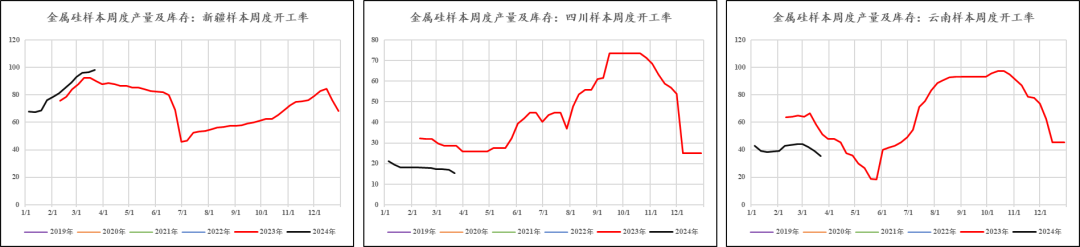

新疆目前是工业硅上游最低生产成本,如下图所示最低在10000-11000区间,西南地区上游成本随丰水季水电价格下行而下降,最低成本基本在11000附近。目前盘面价格接近12000,靠近上游最低生产成本。

从开工率角度观察西南供给同比偏低,而新疆供给同比偏高,负荷投产周期内低成本挤出高成本供给的规律,预期随上游投产进一步落地,高成本供给随利润恶化而进一步收缩。

数据来源:SMM,中粮期货研究院

二

迎峰度夏成本抬升

5月份之后,随气温上升,预期逐步转入交易成本端矛盾。1、迎峰度夏,民用电力需求增加,水电目前观察供给中性,电价预期抬升工业硅成本。2、二季度厄尔尼诺转中性后可能逐步转拉尼娜,导致远期能源需求增加抬升电力成本,同时光伏体现替代效应,硅产业链终端需求增加。

三

小结

硅产业链投产周期内库存上行,上游利润恶化,随时间推移高成本供给逐步被挤出来宾股票配资,供需在平衡。上游减产遇到迎峰度夏成本抬升,就像阿珍遇到了阿强,擦出反弹火花。