摘要

过去一周多的时间里,SCFIS欧线期货经历了主力合约换月和止跌反弹的行情。展望第二季度,欧线运价或许正站在一个V型反转的拐点之上。对此本文将从回顾和展望两部分进行解读。

一

淡季下跌行情的回顾

在春节后2-3月的淡季,欧线运价的下行可以说是意料之内、情理之中,但仍有值得复盘之处。除去供需的基本面因素外,另一个重要的原因就是船公司之间的市场行为。由于集装箱航运市场是一个寡头垄断的市场,各大班轮公司之间的联盟近似于卡特尔,去年11月至今年1月的欧线FAK费率的5轮成功的拉涨带动了年末的翘尾行情正说明了班轮公司在面对萎靡的运价时成功的合谋。因此,在春节假期后的淡季,市场存在对船公司会延续合谋、平稳度过淡季,以便在进入3-4月货量逐步回升后再对价格进行集体拉涨的预期。然而,在欧线拥有较大话语权的马士基还是率先采取了大幅降价揽货争取市场份额的策略:在市场价格维持在1800-2300($/TEU)水平时将订舱价大幅下调至$1600+/TEU——这宣告了合谋的破裂,开启了各公司间跟随马士基的报价的杀价揽货竞争,同时也在指示着此轮下行的底部将围绕马士基的报价进行定价。上周五的SCFI欧线读数为$1943/TEU,环比减少1.4%;而本周一的SCFIS欧线读数为2153.34,跌幅达11.6%,则是对上述市场博弈定价逻辑的较好印证。

二

4月涨价能否成功落地?

时间即将进入4月,需求从淡季中稳步走出并开始回暖,各船公司纷纷宣布其在各国际航线上的4月挺价计划,期货市场也已做出了迅速且及时的反馈。那么目前主要的矛盾就是此次涨价能否成功,从而一举抬高二季度的运价波动水平——这一点还是要回归到供需上来说。

首先看供给端,根据容易船期的数据,上海-北欧航线4月的周度实际运力水平为23.6万TEU,环比3月增加17.7%、环比2月增加了15.4%。不仅如此,船公司也减少了亚洲-欧地航线上的停航比例,第13-17周为27%,远低于2-3月的40%+的水平。这些对运力投放的增加实际上都是船公司在观测到货量出现了增加、装载率回升后的措施,这也在侧面上反映了需求的回升。另一方面,红海危机的延续使得目前运力仍存约100万TEU的缺口,这个缺口若用新交付运力去弥补将在上半年结束:预计1-6月12000TEU以上的船将有75艘交付,代表116.3万TEU的运力。因此,在4月时供需仍将处于紧平衡的状态中,进入二季度到6月时红海危机造成的供需矛盾才会得到解除,4月和5月的运价仍会受到基本面有力的支撑,6月的运价则可能会出现高位下滑的风险。

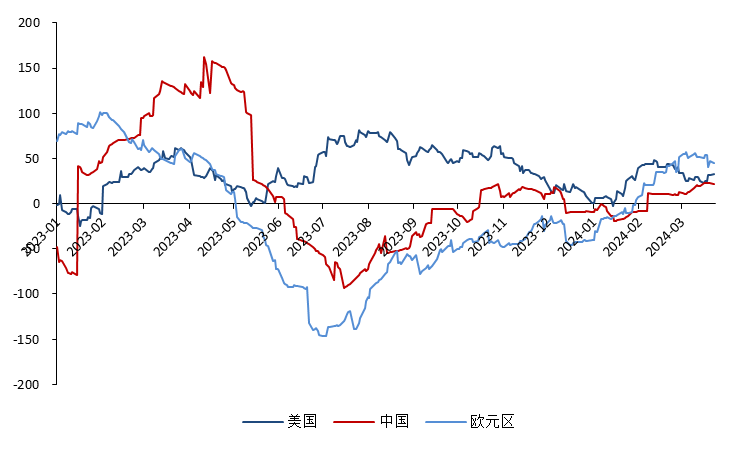

再来看需求端,美国经济仍维持着较强的韧性,相比之下欧洲经济却仍在缓慢的回暖过程中,未摆脱低迷的状态。尽管如此,我们有理由相信在通胀水平已大幅改善、美联储利率态度偏鸽的宏观环境下,欧洲经济不会停止其复苏的脚步,今年的进口量很可能超出人们的预期——通过图1便可看到欧元区的花旗经济意外指数在今年呈正斜率的强劲走势。另外,欧美过去一年多时间里的去库已经取得很好的成效,现已进入补库的周期,直接带动了过去几个月的进口需求的大幅上行:美国1-2月集装箱进口量为441万TEU,同比增长16.0%;欧洲进口的表现同样不俗,其自亚洲的1月进口集装箱量为146万TEU,同比增长了7.1%。

综上所述,4月市场仍将维持供需紧平衡的局面,货量持续复苏的概率较大,船公司的涨价也很可能会成功落地。同时,基于船公司间很可能再度形成合谋的策略考虑,4月的涨价行为将一举抬升整个二季度的波动区间,为第三季度真正全年的旺季的涨价做充分的准备。因此,对于EC2404合约来说,上方很可能因现货运价的挺价而出现200点左右的空间,1900-2000仍是不错的短期做多价位区间。而对于远月合约来说,基于前面的供需逻辑,在前6个月的新交付运力完全修补上绕行好望角造成的缺口后,下半年的市场便将重回运力过剩的格局之中。期货各合约大概率会一直保持back结构,全年的运价最高点或在第二季度船公司成功稳定价格在相对高位后于8月出现,最低点或在淡季的10月出现,策略上可以考虑0810的正向套利。

图1:花旗经济意外指数

数据来源:iFinD鹤岗股票配资, 中粮期货研究院