中国基金报记者南深

3月22日晚,港股上市不满五个月的极兔速递,公布了2023年业绩报告。

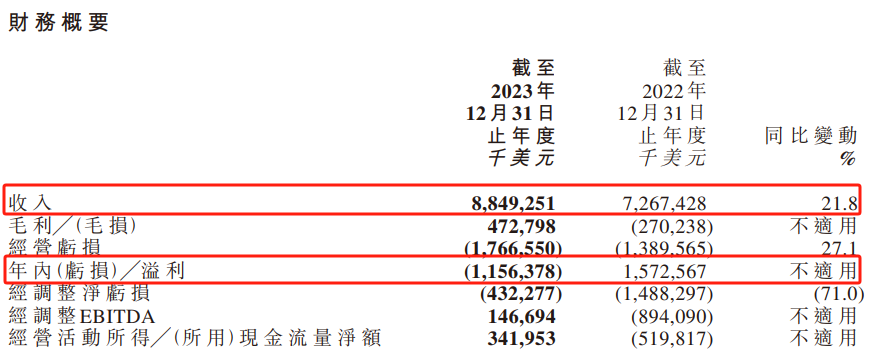

公司2023年全年总收入为88.49亿美元,较2022年全年的72.67亿美元,同比增长约22%。公司全年共计处理188亿个包裹,较2022年的146亿个包裹增长29%。不过,虽然业务量和收入增长,但公司年内却亏损高达11.56亿美元,而2022年为盈利15.73亿美元。

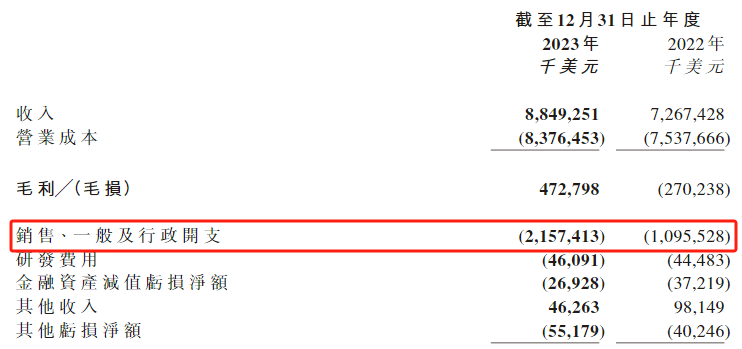

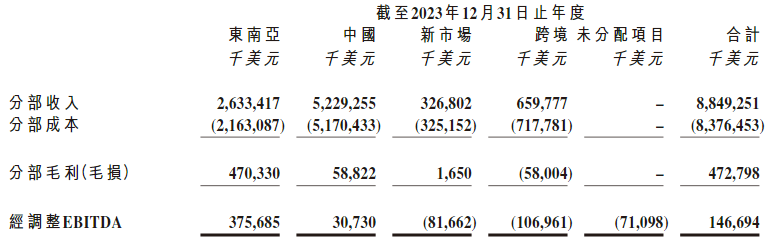

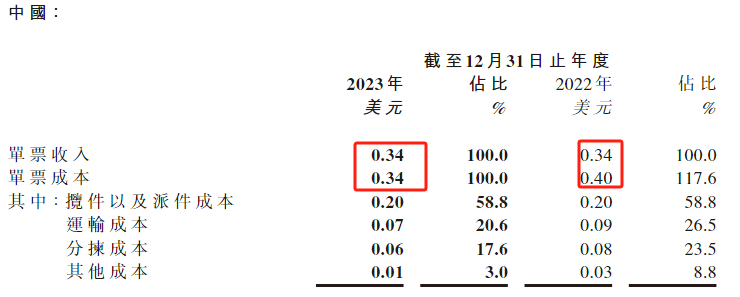

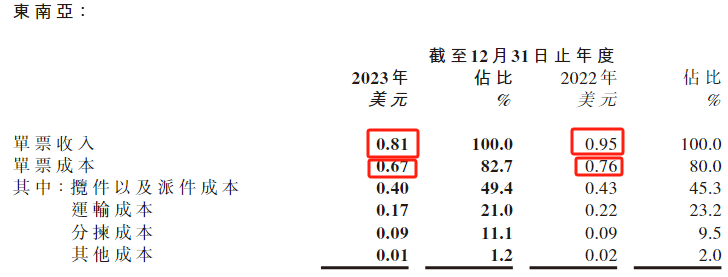

财报显示,公司的“销售、一般及行政开支”几乎大增了一倍,从10.95亿美元来到21.57亿美元。主要经营区域来看,贡献营收近六成的中国市场几乎是“赔本赚吆喝”,单票收入0.34美元,而单票成本也是0.34美元;贡献营收约三成的东南亚市场,单票收入下降速度明显快于单票成本的下降速度。

此情况下,公司不进行分红派息。

收入增长超20%

却净亏损超11亿美元

跑马圈地攻取市占率,有收入无利润,几乎是“互联网思维”打法企业的通病,极兔速递也不例外。

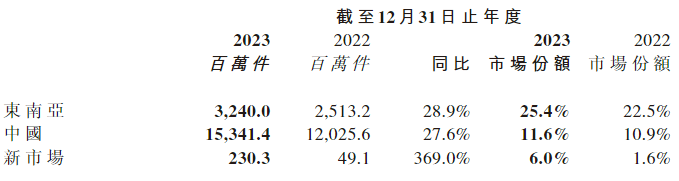

财报显示,2023年公司的业务量和收入都维持了较高增速。2023年,公司共计处理了188.1亿个包裹,较2022年的145.9亿个包裹增长了29%。主要区域中国和东南亚的包裹量增速分别达到27.6%和28.9%,市占率稳步提升,而“新市场”包裹量的增速更是达到了369%。

包裹量的增长也带来了收入的增长,但速度略慢。2023年,极兔速递收入由2022年72.67亿美元增长21.8%至2023年88.49亿美元,其中快递服务贡献收入超过九成。显然,21.8%的收入增速,慢于29%的包裹量增速。

然而,包裹量和营收的增长,并没有带来盈利,反而大幅亏损。2022年公司携15.73亿美元的年内溢利上市,2023年迅速变为亏损11.56亿美元。

记者注意到,公司的营业成本基本同步营业收入增长,增速并未明显超出,但费用端增幅较大。公司2023年的“销售、一般及行政开支”几乎大涨了一倍,从2022年的10.96亿美元来到了21.57亿美元。

中国市场单票收入成本持平

东南亚单票收入降幅较大

业绩报告显示,公司的快递业务横跨13个国家。

公司于2015年在印度尼西亚首次开展快递业务,于2018年进入越南和马来西亚,2019年进一步扩展至菲律宾、泰国和柬埔寨,2020年扩展至新加坡。2020年3月,公司进入了中国市场。2022年,公司复制在其他市场的成功经验,进一步进军沙特阿拉伯、阿联酋、墨西哥、巴西和埃及。

但从收入贡献来看,主要还是来自中国和东南亚市场。其中,来自中国区的收入是52.29亿美元,占总收入比重约59%,为绝对第一大市场;来自东南亚的收入为26.33亿美元,占比约29.75%,为第二大市场;剩余的所谓“新市场”贡献度有限。

而在第一大市场中国区域,虽然公司的成本收入状况比2022年有一定改善,但仍近乎是“赔本赚吆喝”:单票收入是0.34美元,单票成本也是0.34美元。

这带来了市占率的提升,2023年按处理的包裹量计算,公司在中国的市占率为11.6%,根据弗若斯特沙利文的资料,公司为排名第6的快递运营商,市场份额较2022年提升0.7个百分点。

第二大区域东南亚也难言乐观。

2023年东南亚单票收入为0.81美元,而2022年单票收入为0.95美元,降幅较大,毛利率则由2022年的20%下降至2023年的17.9%。公司解释原因称,一是进行了推广活动,并做出策略性价格调整,以在竞争激烈的东南亚市场中保持优势;二是继续努力扩展电商平台客户并增加包裹量。

极兔速递2023年10月27日在港交所上市信阳股票配资,上市后股价一度涨近40%,但近一个多月来基本已回吐涨幅,坐了一轮过山车。截至3月22日收盘,公司股价为11.42港元/股,市值为1006亿港元。